1秒充进1公里,补能焦虑的最优解来自技术革新?

——本文属《二师兄研究所》第75期

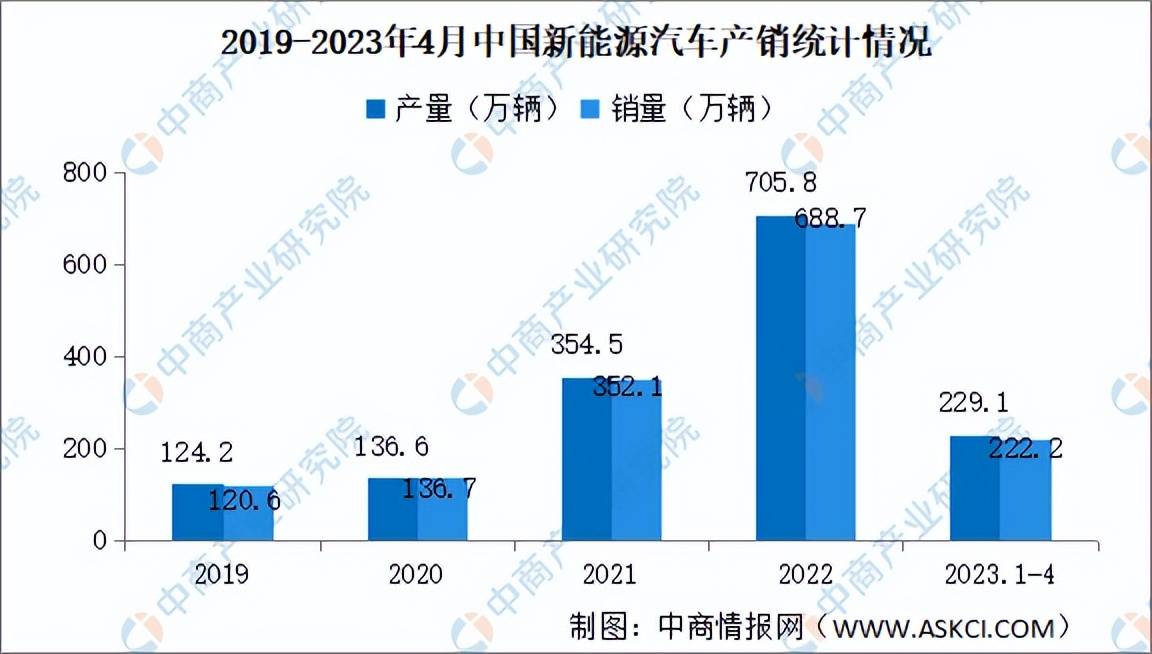

2023年1-4月,中国新能源汽车产销分别完成229.1万辆和222.2万辆,同比均增长42.8%,新能源汽车新车销量达到汽车新车总销量的27%。

根据“中国充电联盟”的数据,2023年1-4月份公共充充电设施新增88.2万台,同比增长167.7%,远高于同期新能源汽车的增长率。

值得一提的是,上述数据所统计的只是公共充电桩的数量,还有大量的私桩没有统计在内。

目前,不少新能源厂商在卖车的同时也会赠送或者鼓励用户安装私桩,不少新修的小区、公寓、写字楼地下停车场也具备加装私桩的条件,这部分私桩的数量也相当惊人,增长率也比较高。

中国充电联盟的数据显示,1-4月份,随车配建私人充电桩同比增长达到了60.8%。

燃油车想要普及,需要建设大量的高速公路、国道、省道和城市道路。新能源汽车想要普及,需要的是大量的充电基础设施。

事实上,在新能源汽车发展的早期,充电基础设施主要由国家电网、南方电网、普天新能源国家队推动,虽然数量并不多,但却起到了为整个行业摸索、探路的作用。

除此之外,国家相关部门出台的各种政策,也为充电桩的快速扩张打下了坚实基础。

2014年,国家提出“适度超前”建设充电基础设施的规划,并且首次将新能源汽车购置环节与充电设施补贴挂钩,民间资本开始入局。

2015年,国家提出2020年车桩比达到1:1的目标,当年充电桩增速便飙到了743%。

2016年新国标实施,充电基础设施进入真正的爆发期。

2020年充电基础设施被纳入“新基建”,市场热情进一步高涨。

在市场、政策双重刺激下,充电基础设施真的实现了超前发展。

直至今日,充电桩增长率已远超同期新能源车销量,但这是否意味着新能源车充电不方便的问题马上就能得到解决了呢?

本文将从近十余年的充电基础设施的技术迭代切入,聚焦目前相关设施的发展现状,展开对技术亮点、品牌运营模式、发展阻点以及未来规划四个方面进行解读。

功率百余倍提升,充电焦虑在缓解

国内首个电动汽车充电站投入使用是在2006年,由比亚迪投建。

2008年奥运会期间,北京建成了国内第一个集中式充电站,可以满足50辆纯电动大巴的充电需求。

2009年,上海建成国内首个商业化充电站。

2010年,首个带有快充功能的充电站开始投入使用。

2012年,国家出台新能源车及充电桩相关发展规划,随后,国内充电站进入快速发展阶段。

在充电站数量快速提升的同时,充电站相关的核心技术水平也在不断升级。

2006年比亚迪建成国内首个充电桩时,充电功率只有3.3kW,实用性并不强,属于内部试验性质。

但现在,充电功率已经有百倍的提升。

到目前为止,蔚来拿出了功率为500kW的超充站,华为超充桩功率可达600kW,理想的超充站功率更是可以达到640kW,最高的充电电压更是达到了惊人的1000V,大大缓解了用户在充电方面的焦虑。

公共充电桩分布不均,眼下仍需大笔投入

中国充电联盟的数据显示,2022年中国充电基础设施桩车增量比大概为1:2.7,而国家相关部门希望达到1:1,这个差距还是不小的。

需要注意的是,这个数据的参考价值有一定的水分。

因为,目前市场上有大量的五菱宏光MINI EV这样的低价微型、小型纯电车型,其中五菱宏光MINI EV自己就占有整个新能源市场6.6%的份额,这类车型有不少都不提供快充功能,它们往往依赖于家庭用户的插线板而不是充电桩去充电。

可以这么说,在城市地区,充电桩不足的问题得到了明显的缓解。

随着动力电池性能的不断提升,主流新能源汽车的续航里程普遍达到了500公里以上,客观上也抑制了频繁充电的需求。

事实上,普通消费者一天的用车里程往往低于50公里,主流电动车基本上都可以做到“充一次,用一周”。

麻烦的地方在于二三线城市以及广大的农村地区。

乘联会秘书长崔东树认为,目前国内公共充电设施主要集中在一线城市的中型区域,二三线城市、县乡区域和城市外围、高速公路等区域的布局相对不足。

中国充电联盟的数据似乎也支持这种说法。

目前,广东、浙江、江苏、上海、北京、湖北、山东、安徽、福建、河南十省市公共充电桩数量占了全国的71.4%,这证明:经济发达、城市化水平较高地区的充电桩数量明显高于其它地区。

5月17日,国家发改委与能源局联合对外公布《关于加快推进充电基础设施建设,更好支持新能源下乡和乡村振兴的实施意见》,明确提出要在农村地区适度超前建设充电基础设施,加快实现“县县全覆盖”“乡乡全覆盖”。

这也从侧面证明,充电基础设施不足是制约新能源汽车进一步普及的关键因素。

除此之外,新能源汽车补能还有另外一种方式,那就是换电。

蔚来汽车是其中的主力。截至5月15日,蔚来已经在全国建设1403座换电站,其中包括374座高速换电站。不过,换电模式是否实用,目前还存在较大争议,暂时只能作为补充,难以成为主流的补能方式。

从整体的情况来看,目前的充电基础设施显然是不能满足需求的。不过,充电桩发展的速度超过了新能源汽车的增长速度,再加上电池性能地提升,用户的续航焦虑将会得到明显缓解。

但眼下,仍需要大笔投入。

需求强劲,难点在哪里?

新能源汽车前景一片大好,作为基础设施,充换电站的需求自然也是水涨船高。

不过,充电基础设施至今仍不能满足需求,说明它还存在各种制约因素。

首先就是赢利的问题。

与不少造车新势力一样,充电桩运营企业目前也是砸钱扩张,盈利暂时无望。以目前业内龙头特来电为例,截止2023年3月份,特来电运营38.8万台充电桩,暂居行业第一,但该公司2022年净亏损额达到了2600万元。

值得一提的是,特来电2022年收到的政府补助金额高达3.1亿元。也就是说,它还不具备自主造血的能力。

星星电、云快充、国家电网、南方电网等头部厂商的情况与此类似,虽然这些公司背后都有比较雄厚的财力支持,但也必须要考虑到成本问题。这样的现状,或多或少都会制约公司的扩张速度。

其次则是场地问题。

一般情况下,一个小型的加油站即便仅有五六个加油车位,也能满足车辆的加油需求,因为加油速度相当快,但目前主流电动车快充时间普遍在30分钟甚至更长时间,这就决定了充电站必须有足够大的场地和充电车位,才有存在的价值。

但是,公共充电站很容易遇到这样的尴尬:充电需求较大的地区,往往在城市繁华地带,但这些地区场地建设、改建成本都比较高;如果在城市周边地区进行建设,用户又不愿意付出时间成本。

事实上,城市繁华地带不但寸土寸金,而且很难找到大面积的场地。

如果以现有场地为基础进行改建,又很难解决燃油车车位与充电车位冲突的问题。

类似的问题不但出现出现在公共充电站,还出现在小区内部的地下停车场,加装个人私桩很容易遇到产权、安全性等方面问题。

从目前的情况来看,这样的问题短期内很难解决,这是中国现有的城市发展模式带来的问题。

简单来说就是:充电需求集中的地方场地不足,场地充足的地方,例如二三线城市或者农村地区,又会面临需求不足的问题。

解决办法可能来自充电桩技术的革新

华为此前在上海车展发布了全液冷超充架构充电解决方案,近日小鹏汽车便实测了使用华为600kW超充桩的补能速度,通过实测发现几乎1秒钟就可以充进1公里的电量,5分钟可以提升200km的续航,这个补能速度已经相当可以。

除此之外,特斯拉、理想、蔚来等厂商也在布局超级充电站,基本的解决思路都是提升充电速度。

特斯拉即将投入使用的V4充电桩充电功率最高可达350kW,充电电压可达1000V,充电5分钟可以获得100km的续航补能;理想汽车的4C超充站,融合了自研SiC和水冷技术,可实现10分钟充电400公里;蔚来汽车4月份投入使用的超充桩,能够实现500kW的峰值充电功率,800V车型快充时间被压缩至12分钟。

事实上,在日常用车过程中,100公里的续航就能在很大程度上解决续航焦虑的问题,尤其是当你用5分钟就能增加100公里续航的时候。

快充速度大幅提升,就可以提升充电站的利用效率,解决场地问题。

新技术成本高推广慢,普及速度赶不上销量增速

首先,各大厂商的技术标准并不统一,整个充电桩行业的内部沟壑并没有打通。

到目前为止,业内只是统一了充电接口的标准,但充电功率、高压快充等方面却依然是各自为政,部分厂商甚至把这一点当作卖点来宣传。

举个简单的例子,某家厂商研发出了1000V的高压快充,但要在这样的充电桩上充电,新能源汽车本身也必须能够承受1000V的高压才行,达不到这个标准的车型,譬如900V的或者800V的,就无法在1000V的充电桩上进行超级快充,这等于说在公共充电站内部又制造了一层壁垒。

这个问题,只能通过各大厂商之间的技术共享、相互授权等方式来解决。

其次,新技术成本较高,而且推广落地的速度比较慢,普及速度赶不上新能源汽车销量的增长速度。

至于蔚来、宁德时代等厂商力推的换电模式,短期来看也很难成为主流。

以蔚来汽车为例,2022年蔚来汽车亏损高达144亿,换电站建设让其付出了沉重代价。而且换电站也会遇到跟充电站一样的场地选择问题,综合下来的充电效率并不算高。

2023年4月份,蔚来汽车销量仅为6658辆,自去年5月份以来月销量再次跌破8000辆,这样的体量很难去推动换电模式普及。

同时,这样的销量也证明,换电模式并没有得到多数用户的认可。

而以动力电池供应商身份力推换电模式的宁德时代,也会遇到标准不统一等各种问题,暂时没有取得显著成效。

结束语

在新能源汽车销量持续提升的情况下,充电基础设施不足的问题将会长期存在。

但需要注意的是,充电基础设施一旦建成,就能够持续利用,剩下的只是维护和更新的问题,这就跟高速公路、机场等是一样性质。因此,从长期来看,解决充电基础设施不足的问题只是一个时间问题。无论是公共充电桩,还是私人安装的充电桩,都会在技术推动下逐步普及,特来电等充电站运营公司也会找到自己的盈利模式。以需求带动基础设施发展,这本来就是中国特色。

当一种市场需求瞬间爆发,配套的基础设施建设滞后是一种常见现象。未来几年时间里,充电基础设施不足的问题,将会得到逐步解决。这种“麻烦”,或许也是中国新能源市场高速发展带来的一种“幸福烦恼”吧!